7.4. Состав, структура и полномочия налоговых органов

Налоговые органы РФ являются постоянно действующим контрольно-проверочным государственным органом исполнительной власти, созданным и наделенным определенными полномочиями для решения государственных задач в сфере налогообложения. Налоговые органы РФ – это единая система государственных учреждений, однородных по своим задачам, связанных между собой вертикальной системой власти-подчинения, организационно объединенных в единое целое, осуществляющих деятельность контрольного характера относительно соблюдения всей совокупности законодательства о налогах и сборах и иных налоговых норм, а в предусмотренных законом случаях являющихся и агентами валютного контроля.

Налоговые органы РФ – единая централизованная система контроля за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему РФ налогов и сборов.

В случаях, предусмотренных законодательством РФ, налоговые органы в пределах своей компетенции также осуществляют контроль:

– за правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему РФ других обязательных платежей, установленных законодательством РФ;

– за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции;

– за соблюдением валютного законодательства РФ.

Правовая основа деятельности налоговых органов РФ. В настоящее время правовое регулирование деятельности налоговых органов Российской Федерации непосредственно осуществляется:

– статьями гл. 5 НК;

– статьями Закона о налоговых органах – специализированного нормативно-правового акта, определяющего правовой статус, порядок организации и деятельности системы налоговых органов РФ.

Закон о налоговых органах является институциональным законодательным актом, определяющим правовой статус системы государственных налоговых органов РФ.

Помимо НК и Закона о налоговых органах на территории РФ действует еще ряд нормативно-правовых актов разной юридической силы, которые тем или иным образом связаны с налоговыми органами.

Организационная система налоговых органов. В организационном плане система налоговых органов представлена уполномоченным по контролю и надзору в области налогов и сборов федеральным органом исполнительной власти и его территориальными органами.

За последние 15 лет название уполномоченного федерального органа исполнительной власти, возглавляющего систему налоговых органов, неоднократно изменялось. На разных этапах эту роль выполняли:

– Государственная налоговая служба Российской Федерации (ГНС России) (с 1991 по 1998 г.);

– Министерство Российской Федерации по налогам и сборам (МНС России) (с 1999 по 2004 г.);

– Федеральная налоговая служба (ФНС России) (осень 2004 г. – по настоящее время).

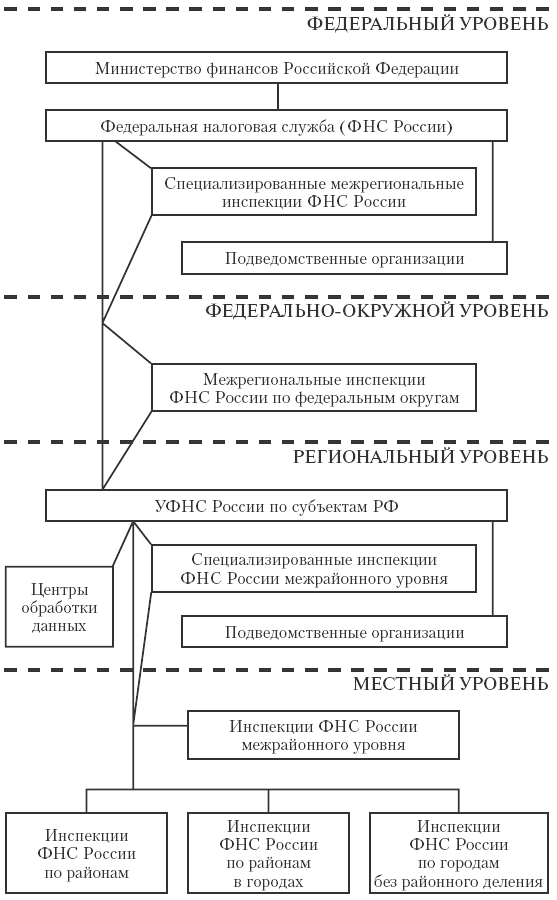

Федеральная налоговая служба находится в ведении Минфина России (рис. 1).

В структуре налоговых органов можно выделить четыре уровня (федеральный, федерально-окружной, региональный и местный), соответствующих уровням государственного управления и административно-территориальному делению Российской Федерации.

Вышестоящим налоговым органам дается право отменять решения нижестоящих налоговых органов в случае их несоответствия Конституции, федеральным законам и иным нормативным правовым актам.

Правовой статус ФНС России дополнительно разъяснен в утвержденном постановлением Правительства РФ от 30.09.2004 № 506 Положении о Федеральной налоговой службе.

ФНС России является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору:

– за соблюдением законодательства о налогах и сборах;

– за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов и иных обязательных платежей;

– за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции.

В пределах компетенции налоговых органов на ФНС России также возложены функции агента валютного контроля.

ФНС России является уполномоченным федеральным органом исполнительной власти:

– осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

– обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.