Бухгалтерский учет медикаментов в бюджетной деятельности.

На счете 10501000 «Медикаменты и перевязочные средства» учитываются медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства и т. п.; исключено: в больницах, лечебно-профилактических, лечебно-ветеринарных и других учреждениях.

Из состава «Прочие материальные запасы», счет 10506000, исключены медикаменты и перевязочные средства. Это означает, что все медикаменты и перевязочные средства, независимо от отраслевой принадлежности учреждения, учитываются на счете 10501000.

В дебет счета записывается сумма поступивших медикаментов, по кредиту счета – выданных в эксплуатацию.

Аналитический учет медикаментов ведется на Карточках количественно-суммового учета материальных ценностей (ф. 0504041).

Учет операций по расходу медикаментов, их выбытию из эксплуатации, перемещению внутри учреждения ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

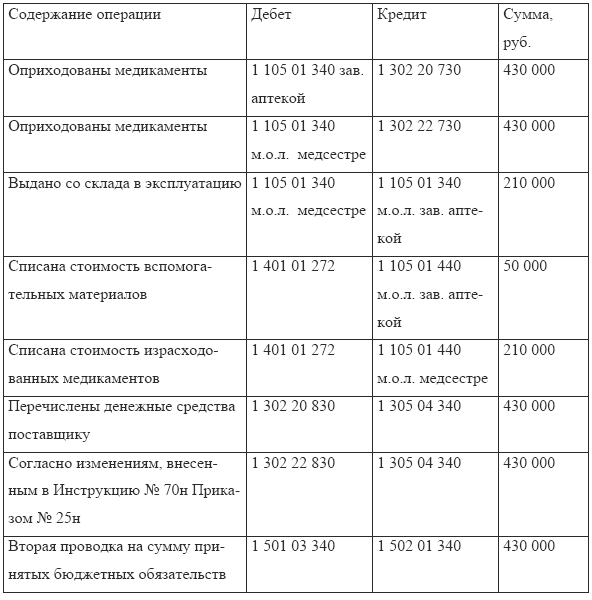

Пример 14.

Учреждение за месяц получило и оплатило поставщикам:

– медикаменты на сумму 280 000 руб.;

– перевязочные средства – 100 000 руб.;

– вспомогательные материалы – 50 000 руб.

Данные медикаменты оприходованы и приняты к учету заведующей аптекой. Из аптеки выданы в подотчет старшей медицинской сестре – материально-ответственному лицу:

– медикаменты на сумму 150 000 руб.;

– перевязочные средства – 60 000 руб.

Учреждение финансируется за счет госбюджета, предпринимательской деятельности не ведет. Лицевой счет обслуживается в ОФК.

На основании данных первичных документов будут произведены следующие бухгалтерские записи.