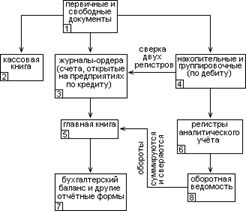

Под формой бухучёта понимается совокупность учётных регистров и технология отражения учётной информации в этих регистрах. Основные регистры, используемые в бухучёте: По внешнему виду регистры подразделяются на: – Карточки. Предназначены для аналитического учёта основных средств (инвентарные карточки), материальные ценности по местам их хранения (карточки складского учёта материалов). Все карточки унифицированы. – Свободные листы. Предназначены для синтетического, аналитического и комбинированного учёта (журналы-ордера, журналы, ведомости). Самый распространённый вид регистра в отечественном учёте. – Книги. Представляют собой брошюрованные свободные листы определённого формата и размера. На производстве обязательно ведение двух книг: главной и кассовой. В главной книге – информация о деятельности предприятия (синтетические счета, начальное и конечное сальдо). На ней – бухгалтерская отчётность предприятия. Помимо двух книг на некоторых предприятиях существует книга остатков, материалов на складах. Готовится путём распечатывания, ведётся в автоматизированном виде. Существуют различные формы бухгалтерского учёта: – журнально-ордерная – мемориально-ордерная – упрощённая форма бухучёта – журнально-главная (для малых предприятий) Схема журнально-ордерной формы бухучёта Основные положения по организации и ведению бухгалтерского учёта Два документа: – ФЗ «О бухгалтерском учёте» с последующими изменениями и дополнениями; – Положение по ведению бухучёта и бухгалтерской отчётности в РФ. + ПБУ (положения по ведению бухучета, их несколько, иногда меняются, рекомендую уточнять по правовым системам). За организацию бухучёта отвечает руководитель предприятия. Организационные формы: 1. создать структурное подразделение («Бухгалтерия») 2. можно нанять бухгалтера-профессионала для ведения бухучёта 3. нанять соответствующую фирму, выполняющую бухгалтерскую и аудиторскую деятельность Бухгалтер отвечает за методологию, правильность ведения, разработку учётной политики предприятия. Любой бухгалтер должен следовать основным принципам бухучёта: 1. Принцип сбалансированности (равновесия), его следствие – закон А = П. 2. Принцип имущественной обособленности. Имущество собственника и предприятия учитываются раздельно (в ИЧП совпадают), и предприятие не несёт ответственности по долгам учредителя, а учредитель – по долгам предприятия. 3. Принцип постоянно работающего предприятия. Касается сферы промышленности, учётной политики, исходя из того, что предприятие будет работать как можно дольше. 4. Принцип денежного выражения. В учёте все хозяйственные средства имеют денежную оценку. 5. Принцип консерватизма (осторожности) предлагает учёт подотчётности, потенциальных убытков, а не потенциальных прибылей. 6. Принцип существенности связан с точностью представления хозяйственные средства в бухгалтерском балансе; показывают, насколько существенны те или иные неточности. В западной практике предприятия сами решают, в России – единый. 7. Принцип реализации определяет момент реализации. В отечественной практике существует два момента: по оплате (отодвигаются платежи в бюджет) и по отгрузке (только в зарубежной практике).Формы бухгалтерского учёта